Quand on parle du coût marginal, il s’agit du coût de la dernière unité produite ou encore le coût de production d’une unité supplémentaire. Cette unité est assez variable et diversifiée, surtout en fonction des termes. En présence du coût marginal, il est nécessaire de faire attention aux différentes données qui entrent en ligne de mire. Apprenez-en davantage sur le coût variable matinal et ses caractéristiques dans ce texte.

Plan de l'article

Qu’est-ce que le coût marginal ?

Selon le Plan Comptable général, le coût marginal représente une donnée unique. C’est : « la différence entre l’ensemble des charges courantes nécessaires à une production donnée et l’ensemble de celles qui sont nécessaires à cette même production majorée ou minorée d’une unité ». De manière plus explicite, il s’agit du coût que l’entreprise va devoir débourser pour produire la dernière unité de bien.

A lire en complément : Comment Wawacity reste une référence incontournable en septembre 2023

En réalité, c’est un indicateur qui permet d’évaluer la variation du coût en fonction de la hausse ou de la baisse de la production. On l’applique naturellement à la fabrication de biens, mais on est aussi usité pour la présentation de services. Il l’est aussi dans ce dernier cas, car les services sont également astreints à un coût, à la fois en temps et en matériel.

À quoi sert la connaissance du coût marginal ?

Connaître son coût marginal, c’est une manière de s’interroger sur la rentabilité d’une hausse ou d’une baisse de la production de l’entreprise. Aussi, cela permet d’avoir plus d’informations sur le niveau d’activité optimal permettant de faire un maximum de profits. De ce fait, il peut majoritairement vous aider à faire une meilleure fixation de prix pour vos prestations.

A voir aussi : Lettre de rupture conventionnelle : un guide complet pour la réussir

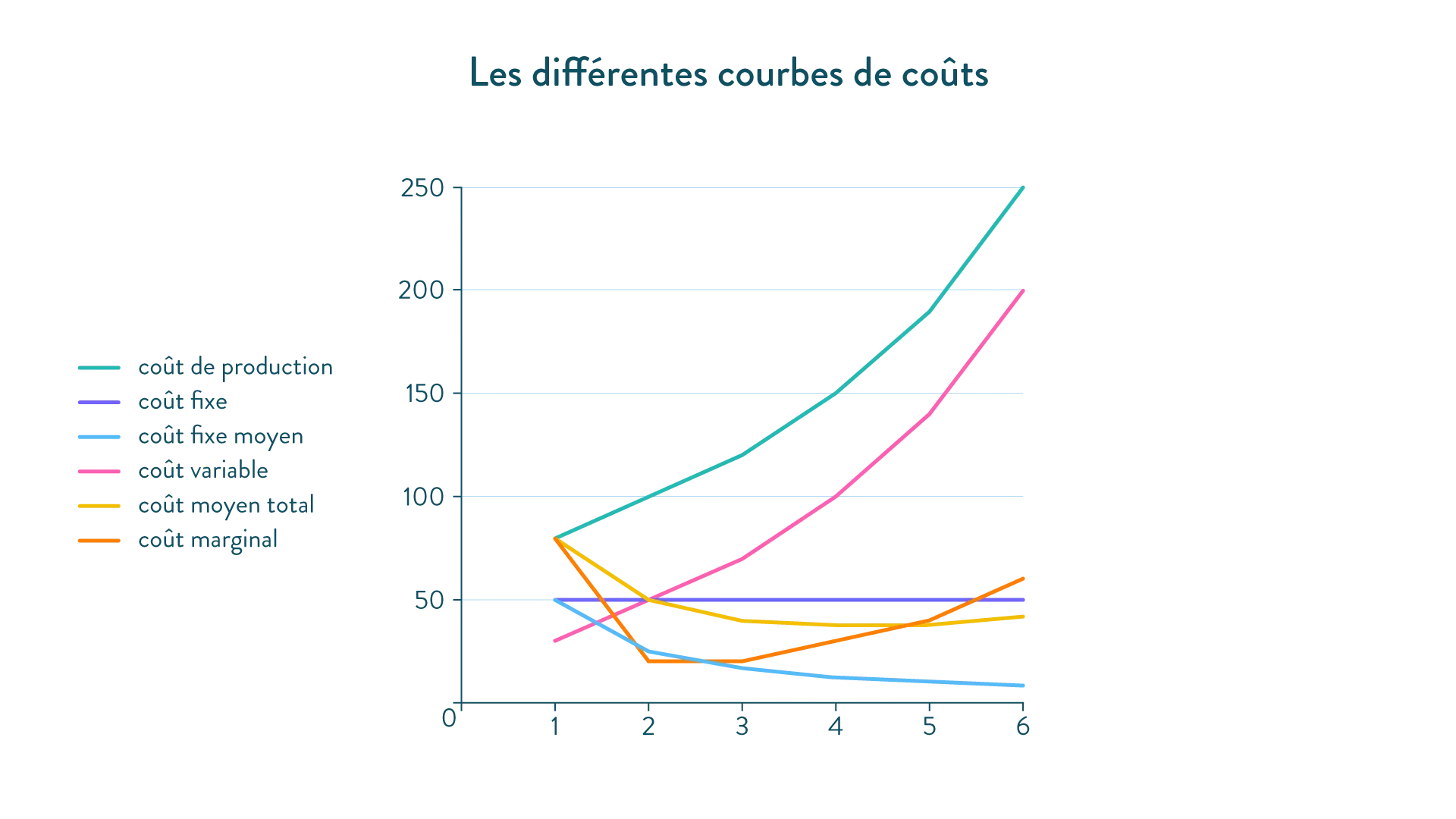

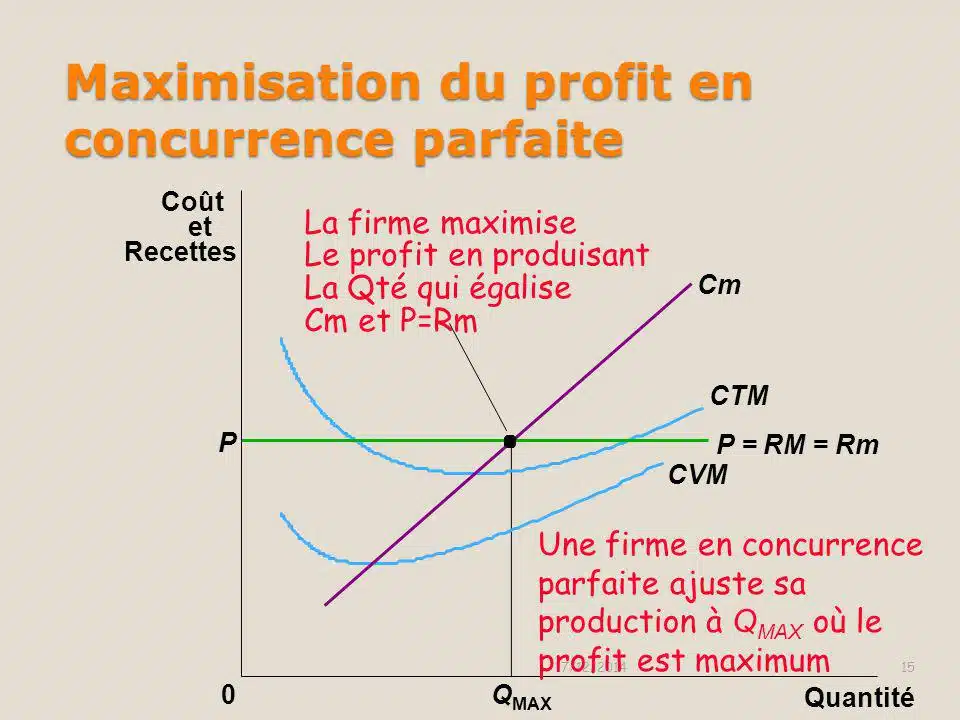

En entreprise, le profit total est maximum lorsque le coût de la dernière unité produite est égal au prix. De ce fait, le coût marginal permet de déterminer un optimum technique de production pour certaines organisations qui est inclus dans une zone de bénéfice. En outre, le coût marginal permet d’optimiser le potentiel de production de certains outils d’aide à la décision. On ne l’utilise pas beaucoup dans les entreprises, car la fonction mathématique qu’il faut retrouver pour réaliser son calcul nécessite la connaissance d’un montant progressif. Ce dernier est parfois à un coût proportionnel variable et diversifié.

Comment peut-on expliquer le caractère variable du coût marginal ?

De manière habituelle, le coût marginal est une variante décroissante à court terme. Cela voudrait dire que la production de la dernière unité produite par l’entreprise est moins coûteuse que la production de l’unité précédente. En effet, l’entreprise réalise des économies d’échelle, ce qui signifie que le coût de la première pièce est très important. Il serait alors nécessaire d’investir dans des machines pour la production, ce qui représente un coût fixe.

Ensuite, ce coût est uniquement composé du prix de la matière première, des salaires de la main d’œuvre et du fonctionnement des machines. De ce fait, à mesure que l’entreprise produit, le coût fixe de l’achat de la machine se voit amorti. Toutefois, à partir d’un nombre de produits défini, l’investissement que l’entreprise doit à nouveau réaliser est élevé pour produire une unité supplémentaire. Dans ce cas, il faut alors augmenter les moyens de production, ce qui nécessite un nouvel investissement. Les rendements s’en voient ainsi décroître et le coût marginal augmente à nouveau.

Il faut donc comprendre que les rendements sont décroissants à court terme au moment où le facteur est fixé. Par contre, à long terme, tous les facteurs sont considérés comme variables et les rendements sont croissants. Ainsi, le progrès technique peut néanmoins permettre de contrer les rendements décroissants à long terme.

Comment procéder au calcul du coût marginal ?

Comme mentionné précédemment, le coût marginal est une variante du coût total. Il se calcule avec la formule qui suit :

Coût marginal = variation du coût total/ variation des quantités produites

Pour les économistes, ils le représentent souvent sous la forme d’une courbe qui ressemble à une parabole concave. Cette représentation est due à l’augmentation du prix unitaire lorsque la quantité produite augmente.